我今天根據行業的內部數據,結合摩托車內銷的市場現狀,來給大家分析一下目前真實的市場狀況。

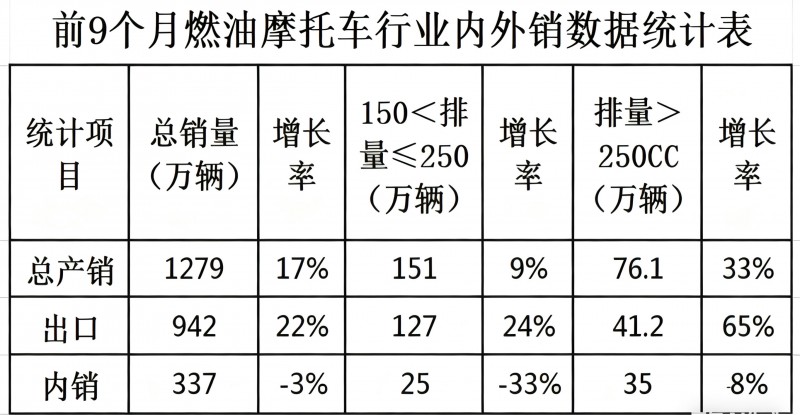

1-9月,我國摩托車內銷總量是337萬輛,跟去年同期比下降了3%,去年是347萬輛,應該說下降的不多。我們根據排量把摩托車分為三類:150排量及以下的通路產品,150以上至250排量的入門級玩樂車型,250排量以上的中大排量車型。我們來看看這三類車型的數據和漲跌情況。

1-9月,150排量及以下的通路產品內銷量為277萬輛,只比去年的277.4萬輛下滑了四千多輛,并不是我們想象的大幅度下滑呀?這是因為,125排量以下的摩托車銷量是下滑的,而且下滑的幅度超過了10%,但是,新大洲本田和五羊本田今年加大了對150踏板車型的投放,使得今年150排量的踏板車型增長幅度較大,另外,春風、錢江、賽科龍的國產主流品牌都在150排量的智能化和新技術運用方面加大了投入,所以整體150銷量的增長幾乎抵消了125排量以下的產品下降的幅度。

1-9月,150排量以上至250排量的產品內銷總量為25萬輛,與去年的37.3萬輛而言,同比大幅度下滑33%。這個排量段在國內有代表性的車型有PCX160、本田系的190系列、春風的250系列、豪爵鈴木的250系列,當然還有各企業的250踏板車系列。這些車型除250踏板車有增量空間外,其余的車型都是下滑的。春風250系列今年下滑了63%,豪爵鈴木的250系列車型也賣不動了。本田190系列不也處于一個尷尬的局面嗎?做通路車不適用,做玩樂型車動力又不足。

最讓人驚訝的是中大排量摩托車內銷數據,因為商會公布的數據中大排量還是大幅度增長的。可在內銷方面,1-9月,250排量以上的中大排摩托車內銷35萬輛,只比去年的32.4萬輛增長8%。而且,生產中大排摩托車的主流品牌內銷很多竟然都是下滑的,錢江下滑了19%,隆鑫下滑了3%,因為加入中大排量摩托車生產的企業越來越多,分散了中大排量摩托車生產的集中度,所以內銷總量是增長的,但主流品牌內銷是下滑的。

還一個讓人想不到的是,中大排量摩托車出口數量也是超過了內銷,1-9月的出口是41.2萬輛,同比增長65%。所以說,中大排量的增長數據是出口拉動的。內銷增長并不大,但還有一個緩慢的增長期,這種現象主要是因為國內中大排量摩托車售價近兩年下降不少,使得消費群體覆蓋面增加。

另外,抑制大排量增長的另一個因素是二手車交易,一些車友買大排量目的是為了嘗個鮮,沒過多久就換了,而另一些摩友正好撿個漏。經濟發達省份的摩友想換掉自己摩托車,欠發達省份的摩友正好想撿漏自己喜歡的車型,這些都是二手摩托車交易存在的現實需求。

最后的結論是:未來摩托車內銷應該是處于一個谷底期,150排量以下的通路產品還是支撐銷量的主流產品,但這些產品主要集中在合資品牌和豪爵、三陽、光陽這些品牌之中。入門的級的250排量要注意踏板車產品的增量空間。中大排量產品不要對銷量增長有太大的期待,反而是要加強二手車交易的關注度。

特別聲明:以上文章內容僅代表作者本人觀點,不代表摩托車與配件的觀點或立場。本網站刊載的內容(原創除外),均在網上搜集,如有侵權請權利人予以告知,本站將立即予以刪除。